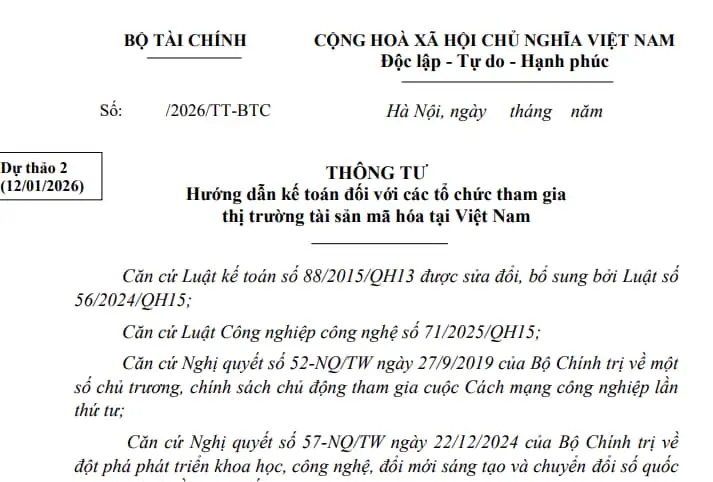

Sau khi Chính phủ ban hành Nghị quyết 05/2025/NQ-CP, khung pháp lý cho thị trường tài sản số, tài sản mã hóa tại Việt Nam đang dần được hoàn thiện. Bên cạnh các quy định về xử phạt vi phạm hành chính, Bộ Tài chính mới đây tiếp tục lấy ý kiến cho dự thảo Thông tư hướng dẫn chế độ kế toán áp dụng đối với doanh nghiệp hoạt động trong lĩnh vực tài sản số. Đây được xem là bước đi quan trọng nhằm tăng cường tính minh bạch và bảo vệ quyền lợi của người dùng trên thị trường còn non trẻ này.

Tinh thần xuyên suốt của dự thảo Thông tư là yêu cầu quản trị chặt chẽ dòng tiền và tài sản, đặc biệt là việc tách bạch rõ ràng giữa tài sản của doanh nghiệp và tài sản của khách hàng. Theo đó, các sàn giao dịch và đơn vị cung cấp dịch vụ lưu ký tài sản số buộc phải theo dõi chi tiết đến từng khách hàng, từng loại tài sản và từng khoản phải thu, thay vì ghi nhận gộp như trước đây.

Một điểm then chốt là doanh thu của các doanh nghiệp trong lĩnh vực này chỉ được ghi nhận từ các khoản phí dịch vụ thực tế, bao gồm phí giao dịch, phí lưu ký, phí quản lý hoặc phí thực hiện quyền. Toàn bộ tiền và tài sản số của khách hàng được lưu giữ trong ví lưu ký không được phép đưa vào bảng cân đối kế toán như tài sản của doanh nghiệp. Quy định này nhằm loại bỏ rủi ro “đánh đồng” tài sản, vốn từng là nguyên nhân dẫn đến nhiều sự cố nghiêm trọng trên thị trường quốc tế.

Trên cơ sở thông lệ quốc tế và định hướng của Nghị quyết 05, Bộ Tài chính tiếp tục khẳng định tài sản số, tài sản mã hóa không phải là tiền, không phải chứng khoán và cũng không được xem là tài sản tài chính hay công cụ tài chính theo các chuẩn mực hiện hành. Việc định danh rõ ràng này đặt ra yêu cầu mới cho bộ phận kế toán trong việc phân loại và ghi nhận tài sản trên báo cáo tài chính.

Tùy theo mục đích nắm giữ, tài sản mã hóa sẽ được hạch toán theo những cách khác nhau. Trong trường hợp doanh nghiệp nắm giữ tài sản số để mua bán thường xuyên hoặc tạo lập thị trường, các tài sản này sẽ được ghi nhận là hàng tồn kho. Ngược lại, nếu tài sản được nắm giữ dài hạn, đáp ứng điều kiện kiểm soát và có khả năng mang lại lợi ích kinh tế trong tương lai, chúng có thể được xem xét ghi nhận là tài sản vô hình. Cách tiếp cận này giúp báo cáo tài chính phản ánh sát hơn bản chất hoạt động kinh doanh, từ đó mang lại cái nhìn rõ ràng hơn cho nhà đầu tư và cổ đông.

Không dừng lại ở đó, dự thảo Thông tư còn đặt ra các yêu cầu khắt khe đối với hoạt động tự doanh của doanh nghiệp tài sản số. Theo mô hình được đề xuất, hoạt động sử dụng vốn tự có để kinh doanh tài sản mã hóa sẽ được quản lý tương tự như hoạt động tự doanh của các công ty chứng khoán. Doanh nghiệp phải theo dõi chi tiết danh mục đầu tư và thực hiện trích lập dự phòng rủi ro khi giá trị tài sản sụt giảm, buộc phải ghi nhận lỗ tiềm năng vào chi phí. Cơ chế này nhằm hạn chế rủi ro hệ thống và khuyến khích doanh nghiệp thận trọng hơn trong các quyết định đầu tư.

Đối với hoạt động phát hành tài sản mã hóa, dự thảo Thông tư cũng có sự điều chỉnh đáng kể so với thực tiễn trước đây. Thay vì ghi nhận ngay tiền huy động được vào doanh thu hoặc vốn chủ sở hữu, hoạt động phát hành token được hướng dẫn hạch toán tương tự như một khoản vay. Theo đó, số tiền thu về phải được ghi nhận là nợ phải trả, phản ánh nghĩa vụ cam kết của doanh nghiệp đối với nhà đầu tư trong tương lai. Cách tiếp cận này giúp hạn chế tình trạng “thổi phồng” năng lực tài chính và buộc các đơn vị phát hành phải có trách nhiệm cao hơn với dòng vốn huy động.

BingX: nền tảng giao dịch đáng tin cậy với hàng loạt quyền lợi dành cho người dùng ở mọi cấp độ.

Với các nhà đầu tư tổ chức, dự thảo cũng hướng tới việc chuẩn hóa cách ghi nhận và hạch toán hoạt động đầu tư tài sản mã hóa. Dù tham gia thị trường với mục đích giao dịch ngắn hạn hay nắm giữ dài hạn, các tổ chức đều phải phân loại rõ ràng và áp dụng phương pháp kế toán tương tự các hoạt động đầu tư tài chính truyền thống.

- Flying Tulip là gì? Vì sao Andre Cronje lại sinh ra Flying Tulip

- Lãnh đạo MB Bank tuyên bố không đầu tư vào tài sản số

- Giá Bitcoin lao dốc, cá voi Strategy đã bắt đầu phải gồng lỗ

- Ngoài Satoshi Nakamoto, loạt nhân vật xuất hiện trong hồ sơ Epstein là những ai?

- Binance chặn rút tiền, thảm họa sụp đổ như FTX 2022 liệu có lặp lại?