Thị trường “nín thở” chờ quyết định từ Fed

Phố Wall trong tuần qua đón nhận hàng loạt dữ liệu kinh tế quan trọng từ Mỹ. Đáng chú ý, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) lõi tháng 9/2025 ghi nhận mức tăng 2,8% so với cùng kỳ, thấp hơn dự báo 2,9% của Dow Jones. Với lạm phát ở mức thấp, việc làm vẫn là trọng tâm chú ý sau khi các báo cáo gần đây cho thấy dấu hiệu suy yếu trên thị trường lao động, qua đó kỳ vọng vào quyết định cắt giảm lãi suất của Fed.

Đi theo kỳ vọng đó, thị trường chứng khoán Mỹ ghi nhận diễn biến tích cực trong tuần qua. Chỉ số S&P 500 tăng 0,3%, trong khi Nasdaq Composite và Dow Jones lần lượt tăng gần 1% và 0,5%.

Ở chiều ngược lại, thị trường tiền mã hóa tiếp tục chịu áp lực bán. Tính chung cả tuần, giá Bitcoin giảm khoảng 1,5%, lùi về trên 89.000 USD. Đáng chú ý, đầu tuần có thời điểm Bitcoin rơi xuống dưới mốc 84.000 USD. Một số ý kiến phân tích lo ngại đà điều chỉnh của thị trường tiền số có thể lan sang các thị trường tài sản rủi ro khác, bao gồm chứng khoán toàn cầu.

Trong khi đó, giá vàng thế giới bật lên ngưỡng 4.200 USD/oz, được hỗ trợ bởi kỳ vọng Fed sớm hạ lãi suất. Gần đây, nhiều ngân hàng lớn như Goldman Sachs, UBS và Deutsche Bank đã đồng loạt nâng dự báo giá vàng, cho rằng kim loại quý này có thể tiến tới mốc 5.000 USD/oz trong năm 2026.

Bước sang tuần giao dịch từ ngày 8 - 12/12, tâm điểm của thị trường toàn cầu sẽ là cuộc họp chính sách của Fed diễn ra ngày 10/12. Theo công cụ CME FedWatch, xác suất Fed cắt giảm lãi suất hiện được thị trường định giá ở mức 87%, cao hơn đáng kể so với vài tuần trước. Bên cạnh đó, Mỹ cũng sẽ công bố loạt chỉ số lạm phát quan trọng của tháng cuối năm 2025, bao gồm CPI và PPI.

VN-Index tiến sát đỉnh lịch sử nhưng “dễ lên, khó bền”?

Trong nước, VN-Index khép lại tuần giao dịch đầu tiên của tháng 12 tại 1.741,32 điểm, tăng 50,33 điểm, tương ứng 2,98% so với tuần trước. Dòng tiền bắt đầu quay trở lại nhóm ngân hàng cùng một số cổ phiếu thực phẩm, bán lẻ, thép và bia; trong khi đó, các nhóm bất động sản, chứng khoán, xây dựng và công nghệ chịu áp lực điều chỉnh.

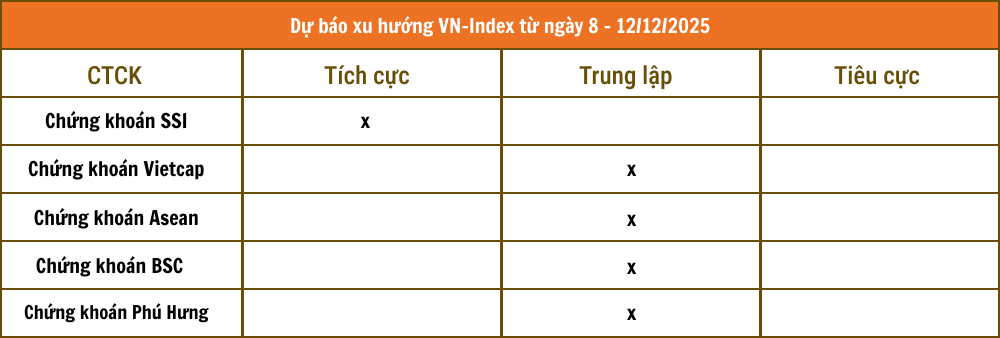

Về mặt kỹ thuật, dù chỉ số tiệm cận vùng đỉnh, diễn biến này chưa phản ánh đầy đủ trạng thái danh mục của phần lớn nhà đầu tư. Nói cách khác, VN-Index đã trở lại sát đỉnh cũ, nhưng nhiều cổ phiếu trong danh mục thực tế vẫn đang tích lũy quanh vùng 1.580 - 1.600 điểm. Do đó, đa số công ty chứng khoán tiếp tục giữ quan điểm thận trọng cho tuần giao dịch mới.

Chứng khoán Phú Hưng cho rằng VN-Index có thể tích lũy trong vùng 1.710 - 1.740 điểm; ngưỡng hỗ trợ xu hướng nằm tại 1.690 điểm, trong khi kháng cự gần ở 1.760 điểm và xa hơn là mốc tâm lý 1.800 điểm. Cùng quan điểm, Chứng khoán Asean nhận định chỉ số nhiều khả năng sẽ rung lắc do áp lực cung tại khu vực đỉnh lịch sử, với hỗ trợ gần quanh 1.720 điểm và kháng cự ở vùng 1.760 - 1.770 điểm.

Đáng chú ý, từ tuần này, các quỹ ETF bắt đầu công bố danh mục tái cơ cấu trong kỳ cuối năm, trong đó có VanEck Market Vectors Vietnam Local Index ETF (VNM ETF). Theo dự báo của Yuanta, VGC có thể được bổ sung vào danh mục với khối lượng mua ước tính 3,11 triệu đơn vị, trong khi không có mã nào bị loại.

Ở chiều ngược lại, VIX đứng đầu danh sách bán ròng với 6,84 triệu cổ phiếu, tiếp theo là VIC (2,33 triệu cổ phiếu), VND (2,22 triệu cổ phiếu), VCI (1,49 triệu cổ phiếu) và VRE (1,40 triệu cổ phiếu). Ngược lại, POW, SAB, VNM và SBT là những mã được mua ròng mạnh nhất, với khối lượng lần lượt đạt 8,34 triệu, 5,65 triệu, 3,94 triệu và 3,79 triệu cổ phiếu.

Theo kế hoạch, VNM ETF sẽ hoàn tất đợt tái cơ cấu danh mục vào ngày 19/12/2025.