Bộ Tài chính đang lấy ý kiến đối với dự thảo chính sách thuế áp dụng cho hoạt động giao dịch, chuyển nhượng và kinh doanh tài sản mã hóa.

Nội dung dự thảo được xây dựng trong bối cảnh Việt Nam đang triển khai thí điểm thị trường tài sản mã hóa, việc thiết kế chính sách thuế theo hướng đơn giản, dễ thu và phù hợp với hệ thống quản lý hiện hành là cần thiết.

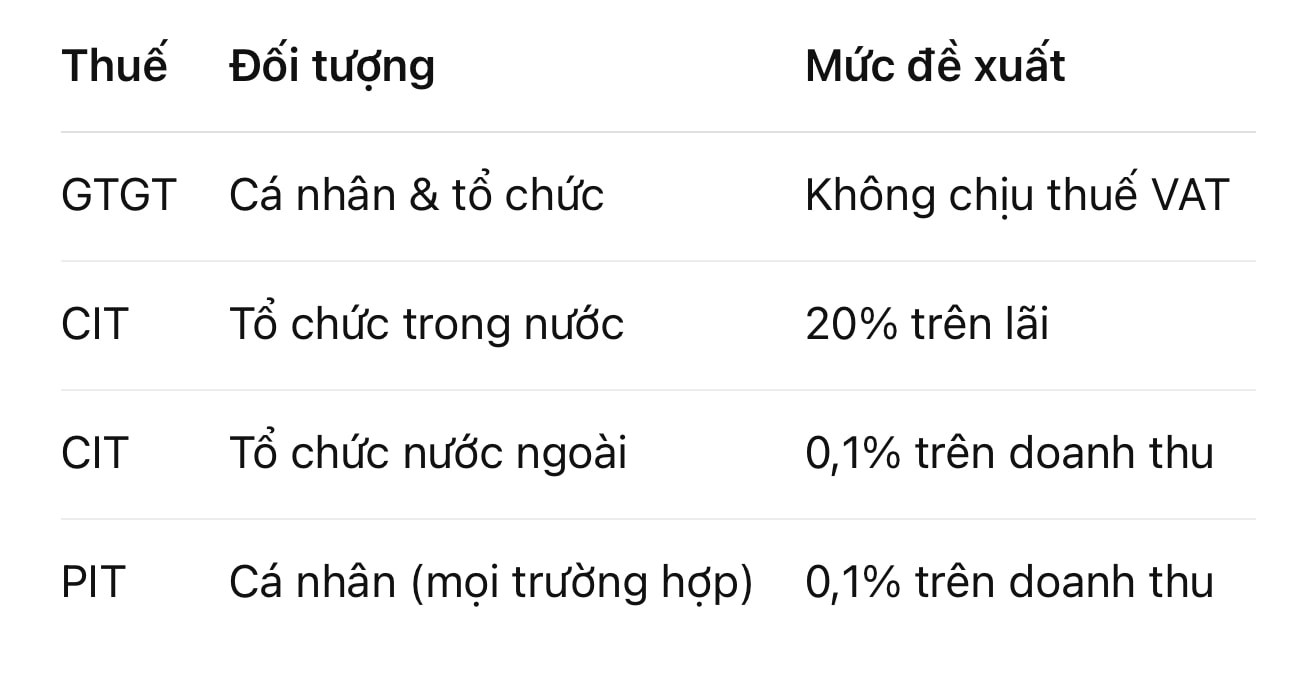

Thuế TNCN tính trên doanh thu, không phân biệt lãi – lỗ

Cụ thể, đối với cá nhân cư trú và không cư trú, thu nhập phát sinh từ việc chuyển nhượng tài sản mã hóa thông qua các nền tảng giao dịch được đề xuất chịu thuế TNCN với mức 0,1% tính trên doanh thu của mỗi lần chuyển nhượng.

Cách tính này không căn cứ vào chênh lệch lãi – lỗ giữa giá mua và giá bán, mà xác định nghĩa vụ thuế ngay tại thời điểm phát sinh giao dịch.

Đây là phương thức đang được áp dụng phổ biến với giao dịch chứng khoán của cá nhân tại Việt Nam, nhằm bảo đảm tính minh bạch và thuận lợi cho công tác khấu trừ, kê khai và thu nộp thuế.

Giao dịch tài sản mã hóa không thuộc diện chịu thuế GTGT

Bên cạnh thuế thu nhập, dự thảo cũng đề xuất không áp dụng thuế giá trị gia tăng (GTGT) đối với hoạt động chuyển nhượng và kinh doanh tài sản mã hóa.

Lý do được đưa ra là tài sản mã hóa không phải hàng hóa, dịch vụ tiêu dùng thông thường, đồng thời việc không thu thuế GTGT giúp tránh đánh thuế chồng và phù hợp với thông lệ quốc tế trong giai đoạn đầu hình thành thị trường.

Doanh nghiệp trong và ngoài nước áp dụng cơ chế khác nhau

Đối với doanh nghiệp trong nước, thu nhập từ chuyển nhượng tài sản mã hóa sẽ được tính vào thu nhập chịu thuế thu nhập doanh nghiệp, với mức thuế suất phổ thông 20%, căn cứ trên phần lợi nhuận thực tế sau khi trừ chi phí hợp lý.

Trong khi đó, tổ chức nước ngoài phát sinh thu nhập từ giao dịch tài sản mã hóa tại Việt Nam được đề xuất áp dụng mức thuế 0,1% trên doanh thu từng lần giao dịch, thay vì tính trên lợi nhuận, nhằm đơn giản hóa việc quản lý và hạn chế rủi ro thất thu thuế.

Theo Bộ Tài chính, việc đề xuất cơ chế thu thuế theo từng lần giao dịch phản ánh cách tiếp cận thận trọng của cơ quan quản lý trong bối cảnh thị trường tài sản mã hóa còn mới, biến động mạnh và chưa có đầy đủ cơ sở dữ liệu để xác định chính xác lãi – lỗ của từng nhà đầu tư.

Dự thảo hiện đang được lấy ý kiến rộng rãi trước khi hoàn thiện, làm cơ sở cho việc xây dựng khung pháp lý thuế đối với tài sản mã hóa trong giai đoạn thí điểm và các bước tiếp theo của thị trường.

Theo thông tin mới nhất, có 7 doanh nghiệp đã nộp hồ sơ xin cấp phép thành lập sàn giao dịch tài sản mã hoá.

Trước đó Bộ Tài chính cũng đã công bố tiêu chí với các doanh nghiệp cung cấp dịch vụ sàn giao dịch tài sản mã hoá. Đồng thời, Bộ cũng tiến hành lấy ý kiến dự thảo về Kế toán liên quan tài sản mã hoá.

Sau Nghị quyết 05 mở đường, các nhà đầu tư đang chờ đợi giờ G - thời điểm sàn giao dịch tài sản mã hoá đầu tiên tại Việt Nam được cấp phép.