Khi "thủy triều" rút

Khởi nguồn từ mô hình táo bạo mà Michael Saylor định hình tại MicroStrategy từ năm 2020, khái niệm biến doanh nghiệp thành một “ngân khố Bitcoin” (Bitcoin Treasury) đã trở thành chuẩn mực mới trong quản trị bảng cân đối kế toán. Bước đi này kích hoạt một cuộc đua vũ trang trong khối doanh nghiệp niêm yết, nơi Bitcoin được tôn sùng như một loại dự trữ chiến lược ngang hàng với vàng hay trái phiếu kho bạc.

Đến cuối tháng 7/2025, làn sóng này đạt đỉnh với hơn 100 doanh nghiệp tham gia – hình thành tầng lớp “Kho bạc Tài sản Kỹ thuật số” (Digital Asset Treasury – DAT) – nắm giữ hơn 100 tỷ USD tài sản số. Nhóm dẫn đầu gồm MicroStrategy, Metaplanet, SharpLink Gaming và Bitmine không chỉ thu hút các quỹ đầu tư mạo hiểm mà còn lôi kéo cả những tên tuổi lớn như Peter Thiel hay gia đình cựu Tổng thống Mỹ Donald Trump vào cuộc.

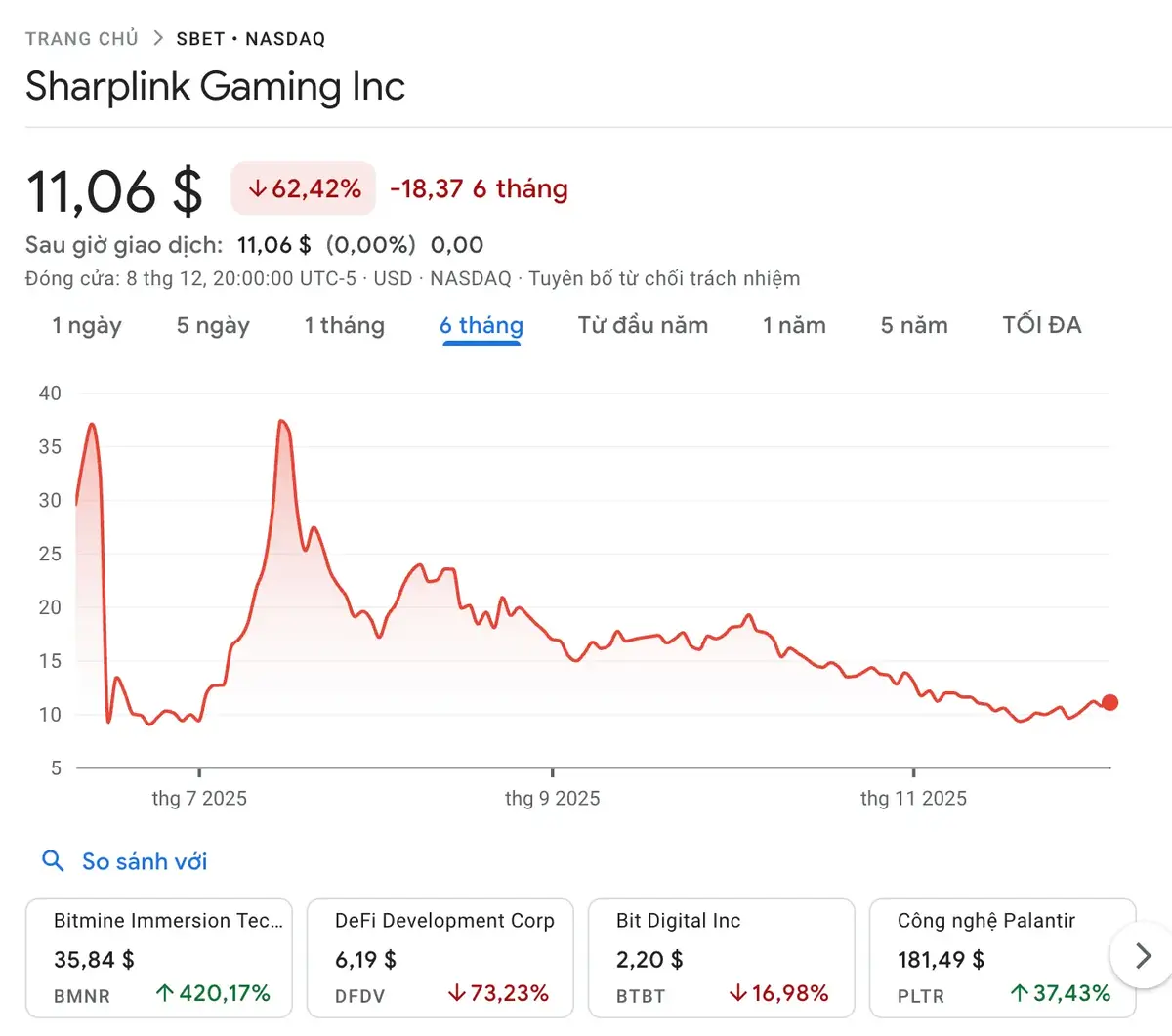

Thị trường chứng khoán ban đầu phản ứng đầy hưng phấn. Cổ phiếu SharpLink Gaming từng tăng 2.600% chỉ vài ngày sau khi tuyên bố xoay trục sang tích trữ Ether. Tuy nhiên, khi kỳ vọng vượt xa thực tế, cấu trúc này bắt đầu bộc lộ "tử huyệt": Việc một công ty đại chúng nắm giữ token không làm token đó tự nhiên tăng giá, và mức định giá dựa trên sự FOMO (sợ bỏ lỡ) trở nên cực kỳ mong manh.

Cú đảo chiều diễn ra tàn khốc. SharpLink hiện mất 86% giá trị từ đỉnh, giao dịch thấp hơn cả giá trị lượng Ether họ nắm giữ. Greenlane Holdings "bốc hơi" 99% giá trị dù sở hữu 48 triệu USD token BERA. Alt5 Sigma – cái tên được hậu thuẫn bởi hai con trai ông Trump với tham vọng gom 1 tỷ USD token WLFI – cũng giảm 86% so với đỉnh tháng 6.

Theo dữ liệu từ Bloomberg, cổ phiếu nhóm DAT tại Mỹ và Canada đã giảm trung bình 43-60% từ đầu năm. Điều đáng nói là sự sụt giảm này diễn ra trong bối cảnh giá Bitcoin mới chỉ điều chỉnh khoảng 6%.

Fedor Shabalin, chuyên gia phân tích tại ngân hàng đầu tư B. Riley Securities, bình luận: "Nhà đầu tư đã tỉnh ngộ. Họ nhận ra những tài sản này không tạo ra dòng tiền, chúng chỉ nằm đó như một đống tiền chết, trong khi rủi ro vận hành doanh nghiệp vẫn còn nguyên."

Cái bẫy của đòn bẩy tài chính

Nguyên nhân sâu xa của sự sụp đổ không chỉ nằm ở giá tài sản số, mà ở cấu trúc tài chính rủi ro được dựng lên để sở hữu chúng.

MicroStrategy và nhóm DAT đã huy động hơn 100 tỷ USD trong năm 2025 thông qua trái phiếu chuyển đổi và cổ phiếu ưu đãi để mua token. Riêng MicroStrategy từng nắm giữ lượng Bitcoin trị giá hơn 70 tỷ USD. Vấn đề cốt lõi là: Tiền mã hóa không trả lãi, nhưng nợ vay thì có.

Michael Lebowitz, nhà quản lý danh mục tại RIA Advisors, nhận định: "Nếu bạn sở hữu cổ phiếu MicroStrategy, bạn đang gánh rủi ro kép: rủi ro biến động giá Bitcoin và rủi ro tài chính của chính doanh nghiệp đó."

Áp lực trả lãi vay và cổ tức đang đè nặng lên các công ty này. MicroStrategy gần đây phải chuyển hướng sang thị trường châu Âu để bán cổ phiếu ưu đãi vĩnh viễn với giá chiết khấu sau khi thất bại tại Mỹ, nhưng ngay cả các cổ phiếu mệnh giá Euro này cũng đã rớt giá thảm hại. Với các DAT nhỏ hơn, cửa huy động vốn gần như đã đóng sầm lại.

"Lời thú nhận" gây chấn động và nguy cơ Domino

Tình thế nguy cấp đã buộc lãnh đạo các DAT phải cân nhắc điều cấm kỵ: Bán Bitcoin.

Phong Le, Giám đốc điều hành của MicroStrategy, đã gây chấn động giới đầu tư khi tiết lộ trong một podcast rằng công ty có thể bán một phần Bitcoin để thanh toán các nghĩa vụ tài chính. "Chúng tôi có thể bán Bitcoin và sẽ bán nếu cần chi trả cổ tức," ông nói, đồng thời cho biết kịch bản này sẽ được kích hoạt nếu vốn hóa thị trường của công ty giảm xuống dưới giá trị ròng của số Bitcoin đang nắm giữ.

Phát biểu này đi ngược lại hoàn toàn triết lý "HODL" mà Chủ tịch Michael Saylor dày công xây dựng. Hồi tháng 2, Saylor từng tuyên bố đầy ngạo nghễ trên mạng xã hội X: "Hãy bán một quả thận nếu bạn phải làm vậy, nhưng hãy giữ lại Bitcoin."

Michael Lebowitz cảnh báo: "Nếu xuất hiện dòng tin 'MicroStrategy bán Bitcoin', dù chỉ là một lượng nhỏ, sau khi Saylor thề thốt 'không bao giờ bán', niềm tin của toàn thị trường sẽ sụp đổ. Người ta sẽ nghi ngờ tính bền vững của toàn bộ cuộc chơi này."

Hiện tại, MicroStrategy đã phải lập quỹ dự phòng 1,4 tỷ USD để trả cổ tức ngắn hạn. Dù cổ phiếu hãng này vẫn tăng 1.200% so với thời điểm bắt đầu chiến lược Bitcoin năm 2020, nhưng đà giảm 38% trong năm nay đang báo hiệu những rạn nứt nghiêm trọng.

Kịch bản tồi tệ nhất: Vòng xoáy Margin Call

Rủi ro lớn nhất hiện nay là hiệu ứng "hòn tuyết lăn". Nếu áp lực nợ và các lệnh gọi ký quỹ (margin call) buộc các DAT phải bán tháo tài sản số để trả nợ, hành động này sẽ kéo giá token xuống sâu hơn. Giá token giảm lại làm xấu thêm bảng cân đối kế toán, dẫn đến... bán tháo nhiều hơn.

Vòng xoáy này không chỉ bóp nghẹt nhóm DAT mà có thể lan rộng ra toàn thị trường tiền mã hóa, đặc biệt tàn phá các nhà đầu tư cá nhân đang sử dụng đòn bẩy.

Tuy nhiên, trong nguy có cơ. Ross Carmel, đối tác tại Sichenzia Ross Ference Carmel, dự báo giai đoạn đầu năm 2026 sẽ chứng kiến làn sóng M&A (mua bán và sáp nhập). Các "cá lớn" có thể thâu tóm những DAT nhỏ đang giao dịch dưới giá trị tài sản ròng để tái cơ cấu.

Sự trỗi dậy và suy yếu của mô hình DAT là bài học đắt giá về ranh giới mong manh giữa đổi mới tài chính và đầu cơ rủi ro cao. Trong một thế giới nơi giá trị được định hình bởi tâm lý đám đông, những chiến lược được tung hô là "vĩnh cửu" có thể trở thành "tử huyệt" chỉ sau một chu kỳ thị trường.